尊龙凯时app官方网站-9块9玩不动了!咖啡馆做起婚恋、健身、殡葬生意…

文:月半

来源:餐企老板内参(ID:cylbnc)

01

什么热就卖什么!

开封王婆、帕梅拉带火一众咖啡馆

最近,婚咖悄然流行。

起因是河南开封“王婆说媒”大火,不仅带动各地的“仿版”诞生,更是在全国多城市涌现出“王婆”咖啡,将咖啡业与婚恋经济巧妙结合,带动了交友与婚恋主题的咖啡馆兴起。

比如,石家庄的“钢镚婚咖馆”、广东的“囍•工坊咖啡”、湖南的“丫丫工作室”、乌鲁木齐的“URC guard coffee”等。这些咖啡店无一例外都在努力满足年轻人对于“脱单”的强烈需求。

产品上,从名字到食材,均意味深长,从“七年之痒”到“金婚”,深谙花花世界的情感规律;氛围上注重意境,玫瑰花等元素不可或缺,甚至还有“婚礼洽谈”主题的小包间;营销上,策划一些“脱单局”,精准拿捏年轻人的交友需求……

![]()

不仅如此,内参君还注意到,“婚礼咖啡”日益普遍。抖音上一条叫《咖啡创业新赛道,婚礼咖啡吧台》的视频火了,收获2000多赞,发布人是一家咖啡馆老板,仅用2台咖啡机,承接了云南丽江一场3000人的婚礼,最终受益数千元。其在视频自称“与其被9.9卷倒闭,不如了解一下新需求”。

不少年轻网友表示“等我结婚也要这么干”。

除了做婚恋相关的咖啡生意,“帕梅拉”也是最近的热门话题。起因是喜茶联名了知名的健身博主帕梅拉,霸王茶姬也邀请“全民教练”刘畊宏为新品“醒春山”做推广。两大头部茶饮品牌相继火出圈,咖啡圈子也按捺不住了——有厨师博主开出24小时咖啡健身房,咖啡免费、私教免费,亲自制作健身餐,被网友怒转10万+,直呼“建议全国推广”。

有人直呼“梦中情房”、“这样的健身房我冲着饭也会去的”……看来,坚持和咖啡和坚持健身,成为不少都市人士的“打卡日常”。

事实上,无论是婚恋元素,还是健身的嵌入,并不是咖啡馆们刚兴起的生意,甚至可以说,是一直存在的、具有关联的业务。不过,这一波“蹭热度”,够热、够及时,让人看到了咖啡这一品类,在市场迅速扩容的当下,已经融入更多年轻人的日常生活。

哪里有噱头,哪里就有生意。

02

9块9卷不动了!

放弃低价竞争,咖啡馆努力拓宽生意边界

2023年,中国咖啡门店数量增长58%,达到49691家,数量上第一次超过美国,“一个喝茶的国家,如今拥有比美国更多的品牌咖啡店”。因此有人将2023年称为“中国成为世界咖啡第一国元年”,这个说法有待商榷,但,去年咖啡行业的井喷和内卷,成为两大重要的年度关键词。

一方面,低价咖啡狂飙。瑞幸和库迪真正把咖啡的价格“打下来”了,9块9不够,还要8块8,甚至买一赠一、0元喝咖啡。尽管赛道经历了狂飙开店、疯狂内卷和大量出清,但,从积极的角度来看,低价咖啡、口味改良、积极下沉以及各大品牌惊人的扩张速度,让咖啡消费得以迅速普及。

砸钱送券背后,咖啡在中国消费人群中的变化,从自带“高逼格”的社交咖啡产品,逐步走向全民大众化的咖啡饮品。

来自"Euromonitor"披露的数据称,2018年大陆地区咖啡人均饮用杯数(包含现磨咖啡、速溶咖啡,但不包含罐装即饮型咖啡)仅为4.7杯/年;国内知名咨询机构灼识咨询数据显示,2022年中国咖啡人均消费量约为11.3杯/年,虽然远低于全球咖啡消费量均值,但结合庞大的人口数量,国内咖啡市场四年间实则是发生了翻天覆地的变化。

另一方面,精品咖啡“出逃”。品牌连锁店卷出天际的另一个后果就是——不少独立咖啡在竞争中被淘汰。那种想开个小咖啡店过神仙日子的想法已经不现实了。

上海市中心临街的一家精品咖啡门店的咖啡师坦言,2023年明显感觉到客人被连锁咖啡店“截胡”了。因为连锁品牌加大了在路口、商圈、写字楼的布局力度,而大多数消费者对咖啡品质、风味也没有太高要求。

业内人士直言:处在一个长线视角中,都知道咖啡还有至少还有5-10倍的增长空间,可谓“未来可期”;但,处在一个短线视角中,精品咖啡,或者原本定位高价的咖啡们,能够天天感受到9块9的内卷,并在这种承压下艰难“出逃”。

以往,咖啡没卷起来的时候,有点小情调的精品咖啡店,有相对稳定的客群。但面对满大街兜售10元左右的平价咖啡的时候,自己手里30、40元一杯的咖啡忽然就失去了竞争力。因此我们看到,过去一年独立小咖啡馆大量倒下。一个不可否认的事实是,消费已经进入了“拼多多时代”,对于大多数人来说,总是逃不过平价的“真香”定律。

我们再来看看今年的最新动态:据相关机构给出的数据,2024年1月,20家连锁咖啡品牌1月份开出新店1504家,同比升80.55%。新成立的咖啡企业更猛,甚至比开的咖啡店还多:1月新注册的咖啡相关的企业是3621家,同比上升73.67%;2024第一季度共计成立咖啡相关企业9316家。

“价格战?卷不起了!”是不少咖啡馆的共同心声。

关于价格战,星巴克创始人、董事会名誉主席霍华德·舒尔茨近日在上海复旦大学管理学院主办的论坛上,就此做出表态:星巴克不会参与以咖啡价格打折为手段的恶性竞争,也不会参与价格战。原因是“市场竞争会让数以百万计的人认识咖啡,随着时间的推移,顾客会想要从低端或打折产品中升级,星巴克确保自己持续赢得市场尊重,这些消费者会选择升级到星巴克。”

毕竟,价格战的终点,是把所有目标人群孵化出习惯,随后才能实现“消费升级”。

而与星巴克不同的是,独立咖啡馆们也在用自己的方式“出逃”价格战。消费者不是冤大头,独立咖啡店的咖啡想要卖出高价,保持正常的经营,产品质量、社交属性、情绪价值或者别的其他因素,至少得占一项。前文提到的婚恋咖啡、健身房咖啡,可以看作是咖啡馆主理人们“出逃”的尝试动作。

03

内卷的咖啡,增量在哪里?

2023年,爆火的寺庙咖啡,给了行业人一些产品之外的启发。

杭州灵隐寺有喜德咖啡、径山寺有径山咖啡、法喜寺有沐欢咖啡、北京潭柘寺有加福咖啡等等,都成了热门的打卡圣地。其中,杭州永福寺甚至有年轻人排队2小时,只为购买“慈杯”咖啡。

网上有段子戏称:“这届年轻人,在上班与上进之间选择了上香”,在此背景下,寺庙引入年轻人喜爱的咖啡,看似有点混搭但是实则非常合理。在这背后,其实满足的是当代年轻人的“情绪价值”。

包括前阵子流行的彩票咖啡店,源于人性的“赌性”和“成瘾性”。年轻人不再羞于谈钱,而是把爱财、暴富的心态摆到明面上来。

无论是寺庙咖啡,还是彩票咖啡,再到如今的健身房咖啡、婚恋咖啡。都直指了一个事实——咖啡的边界远远没有被开发出来。这个“边界”,既是空间层面的,也是心智层面的。

一方面,咖啡场景进一步扩大化,从一开始大家都在争夺的办公室写字楼、购物中心等等主力销售场景,无限“推演测试”。酒吧,寺庙,彩票,医院,早餐,便利店,加油站甚至殡葬等等,咖啡正成为各个行业的“万能搭子”。这一点,从头部品牌瑞幸年初新的加盟政策——“定向点位加盟模式”的推行即可看出来;

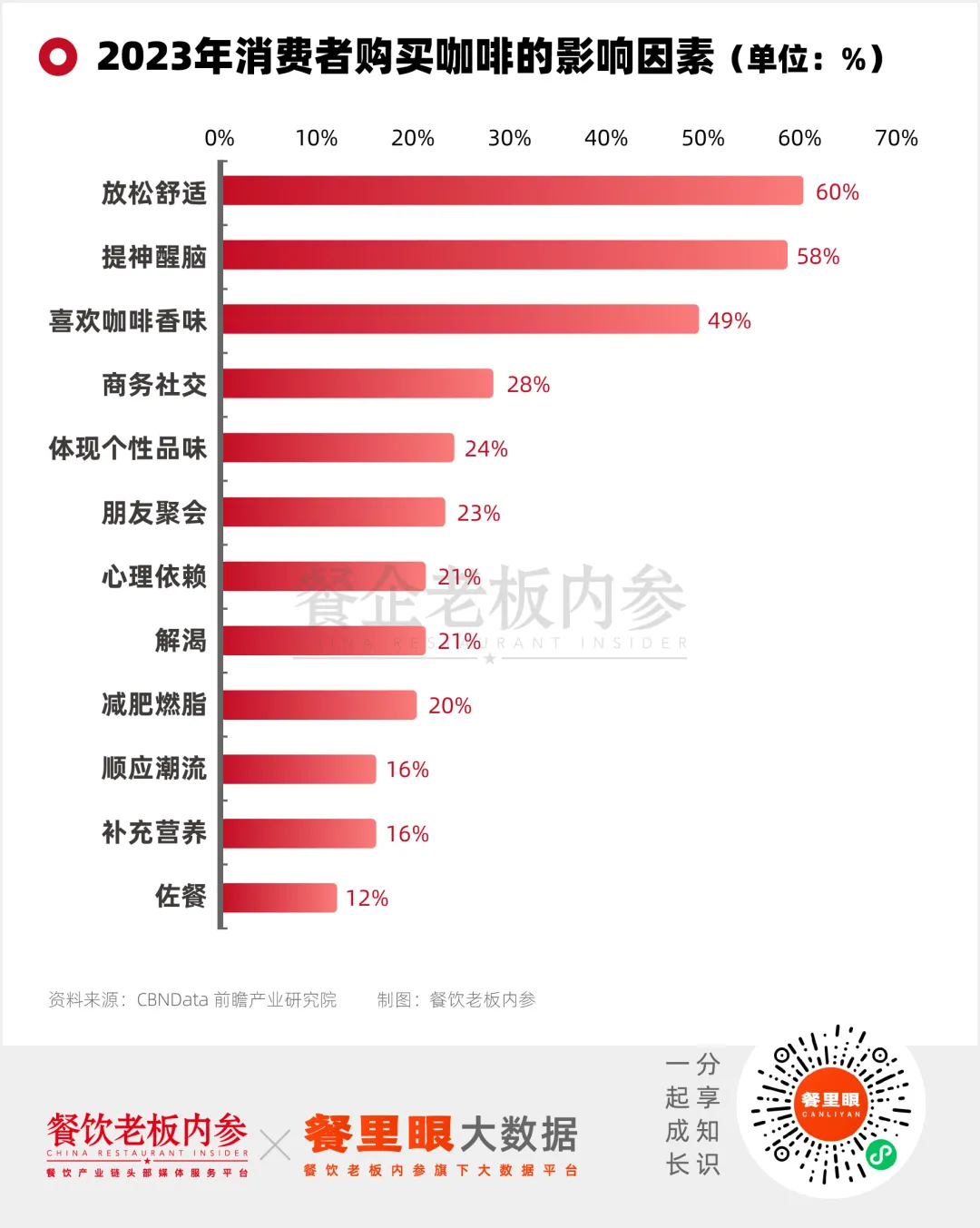

另一方面,咖啡为“消费升级”类产品,其属性契合国民的新消费需求,同时,影响消费者购买咖啡的因素,也越来越多元。在心智契合上,人们的需求正在逐渐从马斯洛需求理论中最基本的生理需求,上升到安全需求,乃至社交、尊重和自我实现等精神需求。换句话说,营销的尽头是“情绪”。

04

小结

可以确定的是,咖啡市场的增量空间依然可观,但品牌们想吃下“增量蛋糕”的难度正在不断提升。“前有狼后有虎”是肉眼可见的竞争现状。无论是连锁咖啡品牌,还是独立咖啡的创业者,都在积极寻找“反内卷答案”。

2024年,咖啡行业或许比2023年还要“更卷”,连锁咖啡的“策马奔腾”,促进了喝咖啡的客户群体增多,咖啡市场还会是增长的局面,但各自的打法可能会进一步分化。