尊龙凯时app官方网站-春节季销量暴跌近20%,速冻饺子怎么了?

来源:冻品头条(ID:dptoutiao)

01春节大旺季,速冻饺子却暴跌近20%

虽然早有心理准备,但还是被春节速冻饺子销售的暴跌数据震惊到了。

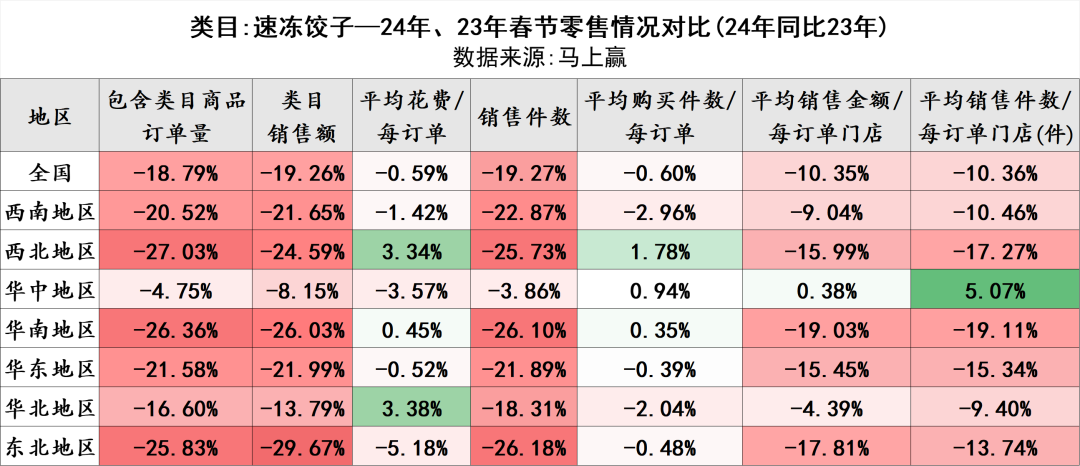

根据马上赢线下零售监测网络的数据显示,2024年春节期间(腊月二十-正月初十),速冻饺子全国线下渠道销售额同比暴跌19.26%!

统计表上,目之所及,皆是代表下滑的红色,令人触目惊心。

全国各个地区的速冻水饺销售额都是大幅下滑的,西北、华南、东北地区下滑较多,华中地区下滑最少。

从统计数据上,我们还发现一个现象,在平均订单花费上,全国基本保持稳定,没有太大变化,每订单的购买件数也没有太大变化,但是销售件数和订单量均同幅度下滑,而且这个下滑幅度和销售额的下滑也基本一致。

也就是说,销售额的下跌主要来自于订单量的减少,换句话说,购买速冻饺子的人变少了。

另一个显眼的数据是,速冻饺子行业整体暴跌,市场集中度却在进一步提高。

CR10(行业前十大企业的市场份额)从2023年春节的72.8%,提高至今年春节的73.3%。其中,三全、思念和通用磨坊作为速冻饺子行业市场份额前三,2024年春节合计已抢占了60.7%的市场占比,比去年同期上升2.2个百分点。

马上赢的线下零售监测网络,数据覆盖了全国县级以上各等级城市,并深度覆盖全国核心城市群;业态覆盖包括大卖场、大超市、小超市、便利店、食杂店(不包括专营专卖店及创新零售渠道例如零食量贩等)。

速冻饺子常年占据速冻食品行业第一大品类,而春节又是速冻饺子旺季中的旺季,销售真的下滑这么多吗?

我们有些质疑,也因此联系了马上赢,马上赢对这组数据的准确性表示了肯定,同时还给出了另一组数据。2022年、2023年,速冻饺子的市场份额增长分别是-1.26%、-3.21%,也就是说近几年来,速冻饺子的市场规模一直在下滑。

02速冻饺子为什么不香了?

实际上速冻饺子增长乏力,并不是龙年春节才发生的,大概从六七年前就开始了。

这从某龙头企业的公开数据上可见一斑。数据显示,2012-2017年,速冻水饺的销量一直处于增长趋势;但自2018年开始,水饺增速连续两年呈现下滑态势,2019年,其速冻面点营收首次超越水饺成为第一大品类。

到底是什么导致了速冻饺子品类的整体下滑,我们尝试分析了背后的原因:

第一:疫情居家囤货场景突然消失。

消费环境的改变,被业内普遍视作影响速冻饺子市场2023年之后走势的关键。

疫情三年,速冻食品因能够满足居家场景下的囤积性消费需求,进入了一个非常态的消费小高峰。速冻饺子市场激增,线下商超里的冷柜被搬空、断货,线上销量暴涨,速冻厂家一度供不应求。

这个突如其来的市场“小阳春”,后来又被很多行业人士称为“虚假繁荣”。

进入2023年,社会全面放开,整个居家囤货消费场景彻底消失,速冻饺子行业随之回到了疫情前的滞缓状态。

第二:现包饺子风靡,成冷冻饺子平替

以袁记云饺为代表的现包饺子品牌,近几年扩张势头迅猛,不少品牌还拿到了融资,成长速度很快。

在国人的认知里,新鲜就是好的,能和营养划等号。当80后、90后成为父母,在给自己的孩子买饺子时,在没有选择时才会买冷冻饺子,在有得选的情况下,大概率不买。这也让现包饺子能从冷冻饺子市场分一杯羹。

在国人的认知里,新鲜就是好的,能和营养划等号。当80后、90后成为父母,在给自己的孩子买饺子时,在没有选择时才会买冷冻饺子,在有得选的情况下,大概率不买。这也让现包饺子能从冷冻饺子市场分一杯羹。

第三:线下商超渠道整体式微

线下商超渠道,一直是速冻饺子的销售主阵地。但近年来,商超渠道销售整体式微,2023年商超渠道更是成了所有线下零售渠道中唯一下滑的业态。

据国家统计局数据,2023年全国社会消费品零售总额同比增长7.2%,其中限额以上零售业单位中便利店 / 专业店 / 品牌专卖店 / 百 货 店 零 售 额 分 别 同 比 增 长8.8%/7.5%/4.9%/4.5%,唯有超市同比下降0.4%。

北京一家大型超市店长刘先生坦言,2023年速冻面米食品整体销售不旺,特别是在5月、6月一度陷入低谷。对此,门店采取的主要措施是组织采购与厂家谈判,降低进价与售价,销售从10月开始环比改善。“几大速冻品牌也是先降价再做活动,比如线上免邮等。”

几家速冻食品上市企业的财报,也透露了2023年商超渠道的艰难困境。2023年上半年,三全食品零售及创新市场营业收入32.25亿元,同比下降 2.2%,前三季度零售市场收入同样微降。2023年前三季度,安井食品速冻面米制品营收增长9.49%至18.62亿元,增幅位列公司几大速冻品类尾部;同期,其商超渠道、新零售渠道营收分别下降15.52%、6.6%。安井食品11月接受投资者调研时坦言,公司上述渠道营收下滑主要受商超客流减少、消费习惯变化及渠道分化等因素影响。今年出于风险管控因素考量,已主动退出两大连锁商超系统。第四:速冻食品品类增多,分散了市场需求。

一个不争的事实是,随着人们可选的速冻食品品类增多,第一大品类饺子的市场被逐渐分散掉了。艾媒咨询数据显示,2022年中国速冻小吃市场规模达到191.3亿元,预计2023年有望突破200亿元。随着消费者对方便、快捷、健康食品的需求不断增加,手抓饼、烤肉肠、鸡翅等速冻小吃市场仍将保持增长态势。

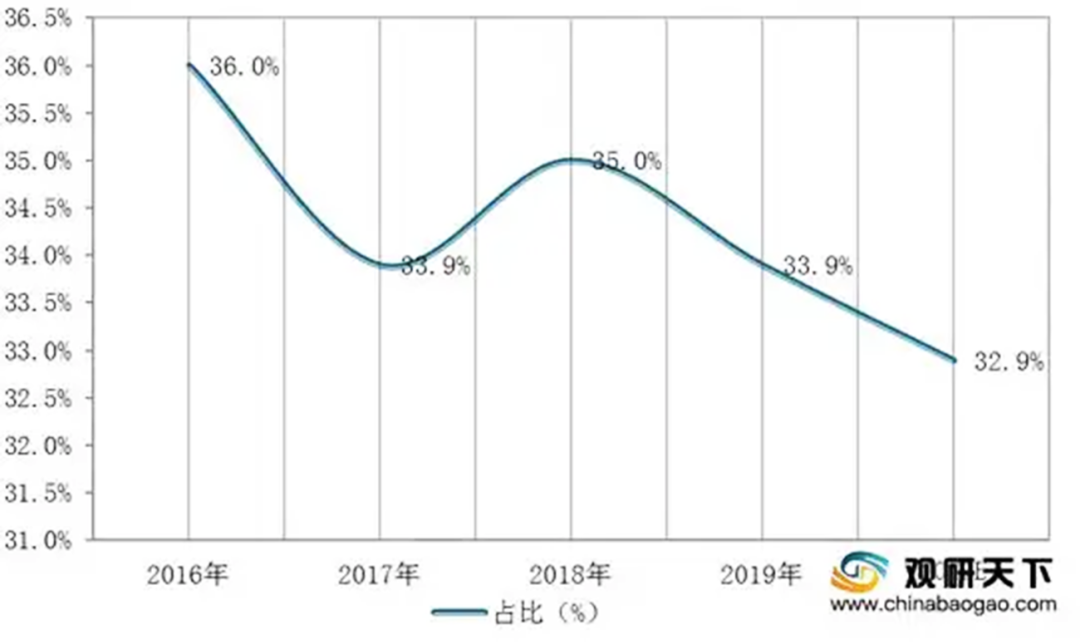

另一个佐证数据来自观研天下,速冻饺子占速冻食品比例的确在持续下滑,2021年,速冻饺子的市场占有率为28.9%,相比2018年下降了6.1个百分点。 03

03未来方向,产品更多创新,迎合年轻消费人群

买速冻饺子的人少了,说到底,是因为消费主力人群发生了变化。

将速冻水饺推上行业巅峰的,是60后、70后和80后,在他们成长的年代物质相对匮乏,饺子是难得的美味。但现在的90后、00后年轻人,他们从小不缺乏美食,饺子只是个可有可无的选项之一。

正是这个“可有可无”的消费态度,让速冻饺子遇到了成长的天花板。

作为速冻饺子行业的参与者,或许更应该坦然面对品类遇到的天花板,正视消费人群的变化,接受消费者需求的迭代升级,然后守住基本盘,在产品创新上多下功夫,进而为速冻饺子品类的再次成长寻求可能。

迎合当下“好吃不贵”的消费偏好,推出更多高“质价比”产品。

2023年以来,高“质价比”商品成了消费者的心头好,三全、思念等速冻米面龙头察觉到该消费趋势,都及时做出了应对。

三全食品在回复投资者调研时称,目前传统品类竞争较为激烈,价格敏感度高。

思念食品分析称,消费日趋理性,消费者对价格更加敏感,但对品质的要求不降反升。对此,思念食品采取的办法是内部实行降本增效,在产品售价不变的情况下进行品质升级,以维持市场流通度和复购率。“我们原来有款大包装的灌汤水饺,把肉含量增加66%,在此基础上通过机械化手段把饺形和面皮都进行了升级,但售价没涨一分钱,保住了应有的市场份额。”

其实,“质价比”时代,速冻饺子厂商依然有不少弯道超车的路径。比如,企业可凭借强大的供应链能力,率先推出高性价比的好产品,就可能享受更多的品牌曝光和市场红利,化“低价”为进攻策略,实现逆势发展。

针对C端消费场景,做更多精细创新。

速冻饺子虽然早是家庭冰箱的“常客”,但不可否认,其家庭消费场景仍比较单一。找到那些未被满足的细分场景,或许可能实现可观的增量。

从馅料上看,除了蔬菜类、肉禽蛋类、水产品类、菌菇类传统四大类,还可以尝试一些小众食材,例如瑶柱、黑松露、小龙虾、生蚝、扇贝等。

从馅料上看,除了蔬菜类、肉禽蛋类、水产品类、菌菇类传统四大类,还可以尝试一些小众食材,例如瑶柱、黑松露、小龙虾、生蚝、扇贝等。从外形上,速冻饺子厂商可以尝试非常规规格,抓人眼球,更利于初次销售。另外,上新更多产品组合,捆绑售卖,也是一些厂家在尝试的路子。

从消费群体上,除了儿童群体,老年人、精致女性也是非常庞大的饺子细分群体,目前似乎还没有面向这些人群的专门产品。

从保质期上,由于速冻饺子日期越新鲜,口感越好,近年来,很多企业都在尝试短保产品,事实证明这的确是个很精准的细分领域。比如,三全推出的“生饺子”保质期仅有120天,就收到了很好的市场反馈。

大象转身艰难,并不意味着无法转身,只是需要一定的时间和空间。

对于行业第一品类速冻饺子,如何革新求变,再造二次增长曲线,这也将是一个长期性的命题。